导读:

6月前3周棕榈油价格延续涨势。原油价格继续走高、印度在6月初起陆续解封国内餐饮购物等区域、中印两国棕榈油库存较低、马来出口数据可观等等因素,支撑棕榈油价格上涨。然而利多因素尽出之后,棕榈油市场缺乏炒作题材,6月23日起棕榈油价格持续回落,其中马棕油价格回落幅度达167令吉/吨或6.8%。

下游硬脂酸、月桂酸和脂肪醇在原料成本上涨的推动下多次上调价格,但下游需求不佳限制涨幅。全球粗甘油供应随生物柴油增加而增加,价格受打压,拖累精甘油价格不断下跌。

6月行情回顾

1、棕榈油

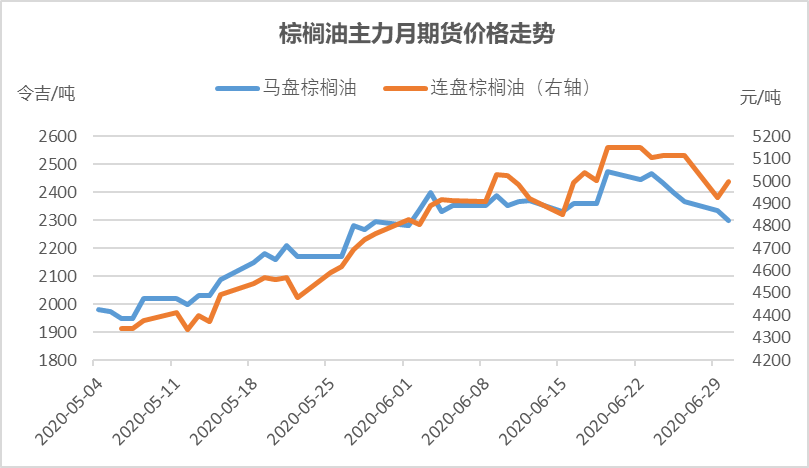

6月前3周马盘和连盘棕榈油期货价格延续涨势,第4周由于前期利多兑现较为充分,市场缺乏新的利多驱动,棕榈油价格持续回调。6月马盘棕榈油主力合约收盘均价为2371令吉/吨,与5月均价相比上涨266令吉/吨或13%;连盘棕榈油主力合约收盘价均价为4990元/吨,与5月均价相比上涨479元/吨或11%。前3周价格上涨的主要支撑因素分析如下:

(1)6月原油价格继续上涨利多棕榈油价格

欧佩克原油产量降低至20年来最低,欧佩克及其减产同盟国讨论延长当前的减产幅度至7月底,月初国际原油价格刷新3个月高位。随后,市场担心减产协议不能严格履行,加之利比亚和墨西哥将增加产量,且市场担心全球新冠疫情有第二波爆发可能,月中原油价格回调。下半月,在国际能源署上调今明两年石油需求预测支撑下,国际原油价格持续上涨。与5月底相比,WTI和Brent原油价格上涨超13%。原油价格走高使得生物柴油相较于石油柴油经济性走高,利好原料棕榈油价格。

(2)主要需求国潜在进口需求增加,支撑棕榈油价格

在中断4个月后,印度在5月份恢复采购马来西亚的棕榈油,在此之前马来前总理对印度新公民法发表批评性言论,导致印度一度禁止进口马来棕榈油。另外,印度6月8日起陆续恢复国内餐厅、购物中心和宗教场所等区域,国内部分航班和铁路客运也在逐步恢复。

印度是全球第一大棕榈油进口国,而前4月进口量同比下滑超40%,随着该国国内市场的逐步恢复,市场预计印度的进口量提升。中国方面,6月份中国棕榈油库存继续下滑也利多棕榈油价格。根据天下粮仓数据,截至6月18日当周,中国港口使用棕榈油总库存处历史地位,同比下跌48.71%。根据ITS公布的数据,6月前20天马来棕榈油出口量与上月同期相比大幅增加57%,有力支撑棕榈油价格。

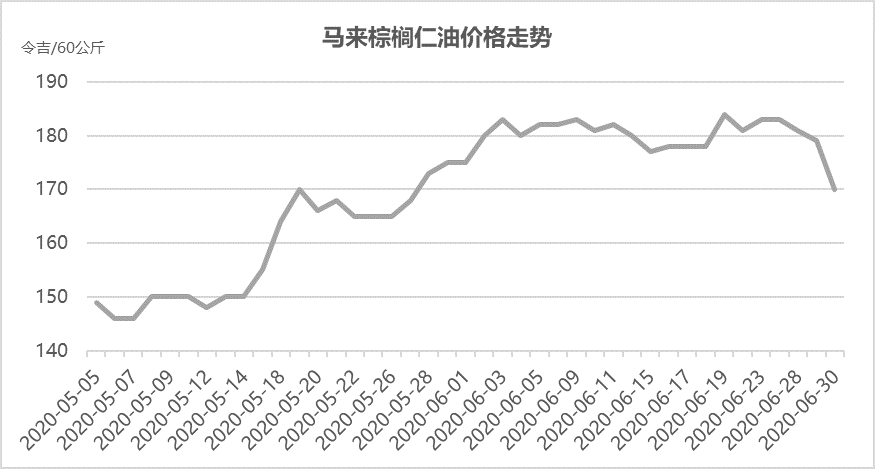

2、棕榈仁油

6月棕榈仁油走势与棕榈油相近,6月棕榈仁油现货均价为180令吉/60公斤,与5月均价相比上涨21令吉/60公斤或13.5%。在棕榈油期货带动下,6月棕榈仁油现货价格震荡上涨后回落。

3、油脂化工

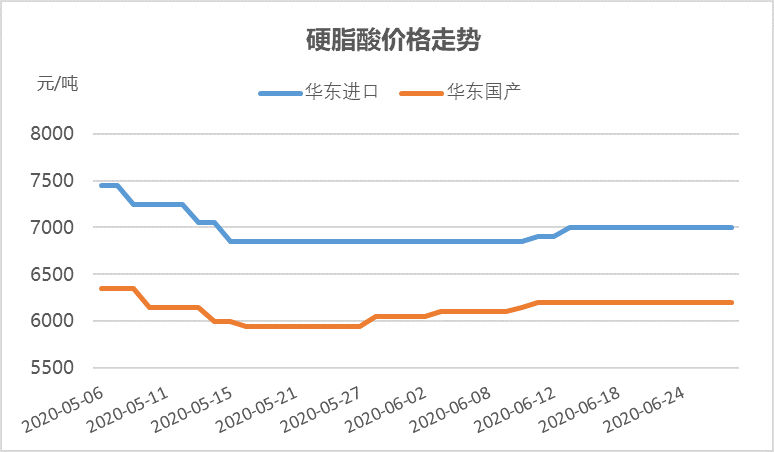

3.1 硬脂酸

截至6月30日,华东进口硬脂酸价格为7000元/吨,与5月29日相比上涨150元/吨或2.2%,华东国产硬脂酸价格为6200元/吨,较5月29日相比上涨150元/吨或2.5%。

6月份原料棕榈油价格走高,在成本推动下6月上半月硬脂酸价格多次上调。但下游实质性需求持续偏弱,硬脂酸多以添加剂的形式添加在塑料、橡胶、轮胎行业中,6月份全球疫情依然严峻,橡胶及轮胎出口放缓,硬脂酸需求量依然受限。

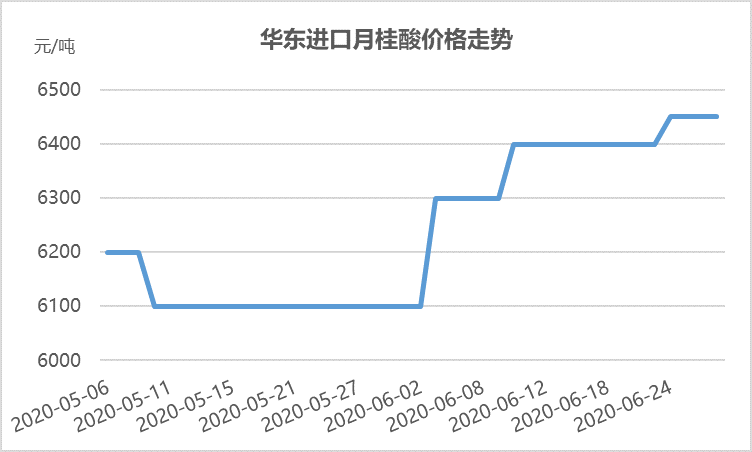

3.2 月桂酸

截至6月30日,华东进口月桂酸价格为6450元/吨,与5月29日相比价格走高350元/吨或5.7%。

原料棕榈仁油价格走高,外盘价格上行,进口月桂酸到港价格走高,推动月内国内成交价格上行。但是下游需求表现不佳,小单接盘为主,实盘成交少,价格走高主要受成本推高所支撑。

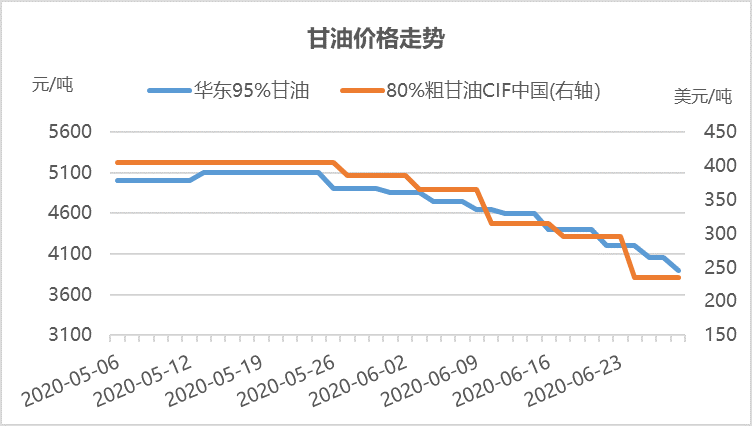

3.3 甘油

截至6月30日,80%粗甘油CIF中国价格为235美元/吨,与5月29日相比下滑150美元/吨或39%,华东地区精甘油价格为3900元/吨,与5月29日价格相比下跌1000元/吨或20.4%。

供应方面,6月份原油价格持续走高,使得生物柴油经济性回升,再加上主产国印尼频推政策确保B30生物柴油项目能继续推行下去,作为生物柴油的伴生品粗甘油供应提升, 6月份粗甘油价格加速下行。

原料粗甘油价格松动,精甘油缺乏成本支撑,而下游亦缺乏需求,成交有限,精甘油价格承压下跌。粗甘油价格下跌使得市场人士对精甘油后市缺乏信心,部分贸易商为了出货更拖累精甘油市场价格加速下行,6月底华东95%精甘油价格已跌回4月初的价格水平。

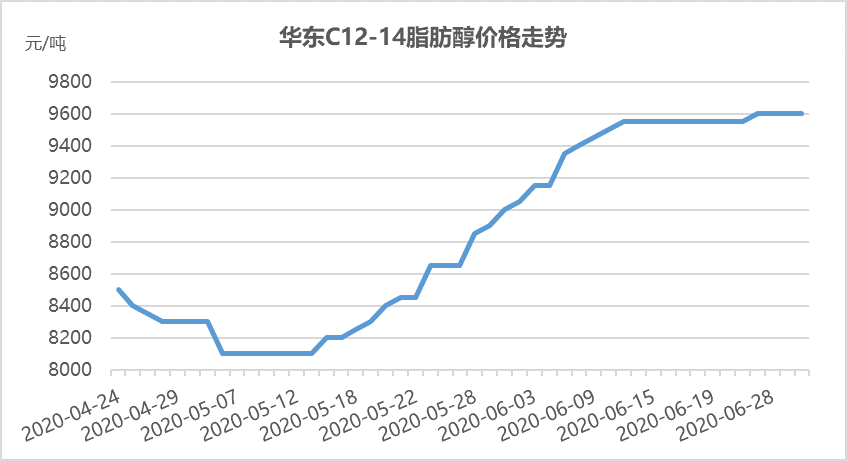

3.4 脂肪醇

截至6月30日,华东地区C12-14醇价格为9600元/吨,与5月29日相比价格走高700元/吨或7.9%。

作为成本导向型行业,随着棕榈仁油价格的走高,5月中旬至6月上旬脂肪醇价格持续快速上行,下旬棕榈仁油价格回落后震荡,脂肪醇价格止涨观望。下游价格的上涨速度则相对偏慢,表面活性剂AES的价格受成本上行支撑,分别于6月初和6月中旬合计上涨250元/吨或4.5%,市场供应充裕,且后期仍会进一步增加,市场竞争激烈,AES价格上涨幅度较少。

7月行情展望

1、棕榈油

从食用需求来看,随着两国贸易关系的改善,印度已于5月恢复采购马来棕榈油,再加上6月印度国内陆续解封,且该国棕榈油库存较低,预计后续印度进口量仍会进一步提升,但印度的新冠疫情依然严峻,仍是不可控因素。中国方面,虽然6月份北京疫情反弹,但总体来看控制在华北相对较小的范围内,全球的餐饮和省内旅游均继续向好发展,且目前中国棕榈油库存处于历史低位,后续对棕榈油的进口量预计会增加,利好棕榈油价格。

从工业需求来看,虽然原油市场消息面较为匮乏,由新冠疫情导致的需求问题始终不温不火,恢复不及市场预期,但在OPEC+减产提振下,继续下行的空间较小,后期油价预计震荡为主。而印尼从国家层面上多次出台政策以确保B30生物柴油的继续推进,7月份棕榈油的工业需求预计可观。

从供应上来看,马来西亚3月起已进入增产期,根据SSPOMA数据,6月前25天马来西亚棕榈油产量环比增加25%,棕榈油短期内减产的预期得不到兑现,价格仍将受到来自主产地的增产压力。

总体来看,7月份棕榈油的需求预计将继续提升,但主产区仍有增产压力,市场缺乏明显的利多因素,棕榈油价格预计震荡运行。

2、油脂化工

新冠疫情难以在短期内彻底消失,但在全国共同防疫之下也不会大范围的爆发。7月国内大部分地区的娱乐旅游消费将会继续改善,商业用洗涤及涂料等需求继续加强,国内油脂化工需求继续提升。但是,我国出口贸易依然严峻,油脂化工产品的需求持续受限,7月份油脂化工产品价格追随原料价格走势。